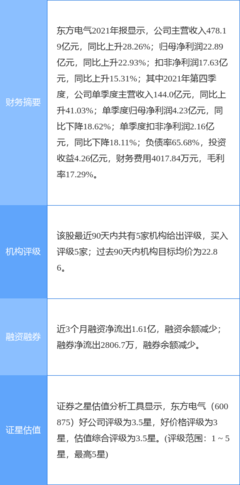

在全球能源结构转型与“双碳”目标的宏大叙事下,中国光伏产业正站在一个历史性的新起点。产业链各环节技术持续突破、成本不断下降,叠加全球范围内对清洁能源的迫切需求,共同为A股光伏板块描绘出一幅波澜壮阔的“黄金十年”发展图景。其中,以发电业务为核心驱动的龙头企业,凭借其全产业链布局、技术领先优势和强大的项目开发运营能力,正迎来前所未有的发展机遇,有望在未来的市场竞争中率先起飞。

一、 时代风口:多重利好叠加,光伏发电步入“黄金十年”

- 政策基石稳固:我国“2030年前碳达峰、2060年前碳中和”的目标已上升为国家战略,构建以新能源为主体的新型电力系统成为明确方向。各级政策持续加码,从装机目标规划、消纳保障机制到绿色金融支持,为光伏发电的长期增长提供了坚实的制度保障。

- 经济性驱动市场:光伏发电成本已实现“平价上网”,并在多地低于燃煤标杆电价,进入“低价上网”时代。经济性的根本性改善,使光伏从政策依赖型产业转向市场驱动型产业,内生增长动力强劲。

- 全球需求共振:俄乌冲突加剧了全球能源安全危机,欧洲乃至世界各国加速能源独立进程,大幅提升光伏装机目标。中国光伏产业凭借全球领先的制造能力和成本优势,成为全球能源转型的核心支撑,出口市场空间持续扩大。

- 技术迭代加速:N型电池(如TOPCon、HJT、IBC)快速量产,转换效率不断提升,钙钛矿等下一代技术研发火热。技术进步不仅推动降本增效,也催生了存量电站的升级改造需求,为产业链带来持续活力。

二、 核心引擎:发电业务如何驱动企业价值重估

在光伏产业链中,覆盖硅料、硅片、电池、组件环节的制造巨头固然重要,但以电站投资、开发、运营为核心的发电业务,正成为企业锁定长期价值、平滑制造端周期波动的关键。其战略价值凸显在:

- 提供稳定现金流:电站并网发电后,能够产生持续20-25年以上的稳定电费收入,构成企业的“压舱石”资产。

- 贯通下游渠道:自持电站为自身组件产品提供“试验田”和“出海口”,有效消化产能,提升产业链协同效率。

- 参与电力市场改革:随着绿电交易、碳交易市场的完善,发电企业有望获得环境价值带来的额外收益,商业模式更加多元化。

- 构筑品牌与规模壁垒:大型电站的开发和运营需要强大的资金实力、资源获取能力及综合技术解决方案,头部企业护城河深厚。

三、 五大核心企业:深耕发电业务,引领产业起飞

基于全产业链整合能力、发电业务规模与成长性、技术储备及财务稳健性等多个维度,以下五大A股核心企业被市场广泛看好,有望在“黄金十年”中脱颖而出:

- 隆基绿能:作为全球光伏硅片与组件双龙头,其早已向下游电站领域延伸。公司凭借领先的Hi-MO系列组件产品,在全球范围内大力发展光伏电站开发与解决方案业务,“一体化”优势显著,品牌效应极强。

- 通威股份:以硅料、电池片双龙头身份为基础,强势切入组件环节,并依托“渔光一体”的独特商业模式,将光伏发电与水产养殖深度融合,实现了土地资源的集约化利用,电站业务别具特色且盈利模式清晰。

- 三峡能源:作为A股最大的纯正新能源发电运营商,公司以风电、光伏电站的投资运营为主业。背靠三峡集团,项目资源获取能力、资金成本优势无可比拟,是碳中和背景下绿色电力资产的核心持有者,增长确定性高。

- 阳光电源:全球光伏逆变器与储能系统龙头。逆变器是发电系统的“大脑”,公司在此基础上,深度布局电站系统集成、储能及运维服务,提供光储充一体化解决方案,在新型电力系统中扮演关键角色。

- 晶科科技:专注于光伏电站开发、投资、建设、运营的全流程服务商。公司项目开发经验丰富,资产规模稳步增长,并积极探索分布式能源、绿电交易等新模式,是光伏发电运营领域的专业标杆。

四、 前景与挑战

光伏产业的“黄金十年”绝非坦途。电网消纳能力、储能配套、国际贸易环境变化、产业链价格波动等挑战依然存在。对于核心企业而言,唯有持续技术创新、强化成本控制、优化资产布局、并深刻理解电力市场规则,方能将时代的机遇转化为实实在在的业绩与价值,真正实现可持续的腾飞。

在能源革命的时代浪潮中,A股光伏产业链,特别是那些将制造优势与发电业务深度绑定的核心企业,已经具备了天时、地利与人和。它们的征程,将是星辰大海。